在百度中搜索关键字“高利贷”,可以得到3160万个搜索结果。从“高利贷陷阱”到“暴力催收”,“高利贷”如同病毒一般渗透入社会生活健康的肌体中,为普通人带来难以承受之痛。

那么,解毒的药在哪?

早在2015年,最高人民法院向社会通报了《关于审理民间借贷案件适用法律若干问题的规定》,对于利率作出了明确的规定。从此,借款人对于超过法定额度的利息是可以不用还的,你知道吗?

一

合法借贷与高利贷的分界

借贷作为社会的润滑剂,存在一定的合理性。通过合法借贷,借款人获得生活或者生产所需要的资金。但是,如果利率过高而形成高利贷,对于社会生产的破坏作用也触目惊心。几年前的“于欢辱母杀人案”中,高利贷不仅摧毁了于欢家庭经营的企业,还引发了刑事案件,使得于欢和恶意催收者的家庭都蒙受了意想不到的损失。

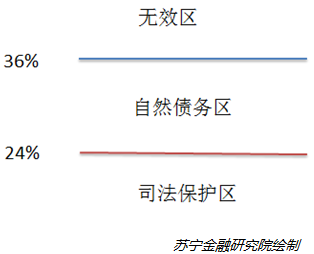

基于这种情况,最高人民法院对民间借贷利率进行了一系列的规制。具体来说,法律对于借贷关系的保护,有一个“两线三区”的规则,如下图所示:

根据真实的借款利率(内部收益率),以24%和36%分别划两条线,将利率分为三个区间:

(1)司法保护区,即内部收益率(年化)在24%以内的利息收入,受到司法保护,出借机构如果凭借款合同请求借款人还本付息,法院是予以支持的。如果,在该区域内的借款人拒绝还款,出借机构可以凭法院的判决申请强制执行。

(2)自然债务区,即内部收益率(年化)在24%到36%之间的利息收入,该部分属于“可还可不还,还了也白还”的区域。如果借款人对处于该区域的利息拒绝偿还,出借机构凭合同起诉还款,无法得到法院的支持。但是,如果借款人主动还了这部分利息,事后想反悔的话,法院也不会支持。

(3)无效区,即内部收益率(年化)在36%以上的利息收入,该部分利息收入无效,借款人可以直接拒绝还款,如果已经还款的,事后反悔,也可以诉请法院支持返还该部分无效利息。

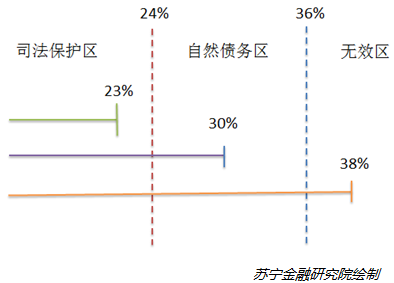

在此,我们结合真实借款利率(内部收益率)为23% / 30% / 38%的三款借款合同进行解释,分别讨论如下:

(1)对于年化利率为23%的借款,属于合法借贷,受到法律的保护。如果借款人拒绝还本付息,出借机构可以诉请法院维护权益,必要时可以对借款人的财产进行强制执行。

(2)对于年化利率为30%的借款合同,如果借款人拒绝还本付息,出借机构只能向法院请求对本金和24%的利息进行返还,对于处于自然债务区的6%的利息,借款人可以拒绝偿还。但是,如果借款人对于6%的利息已经返还了,事后反悔了,以利率过高为由希望取回的,法院也不予支持。

(3)对于年化利率为38%的借款合同,借款人也只需要偿还本金和24%的利息,对于超过部分可以拒付。但是,如果借款人已经还了全部本金和利息,事后又反悔的,可以请求法院判决退还超过36%的部分,即2%的利息,对于退还36%以下利息的请求,法院不予支持。

综上可知,无论借款合同的利率报价有多高,借款人最多只要还清本金和年化利率为24%的利息就可以了。对于多还部分,低于36%的部分属于“还了也白还”,高于36%的部分,则可以请求出借人或出借机构归还。

二

遇到暴力催收如何保护自己?

需要指出的是,当借款人出现还款逾期的时候,出借机构进入催收状态。常见的催收方式包括短信催收、电话催收、上门催收和司法催收。正规平台一般按照这个顺序,规范操作。

首先,大部分客户可能是忘记还款,在这种情况下,采用短信和电话的方式提醒客户即时还款。对于部分确有故意不还款的客户,机构还会通过电话的方式,或者委托当地的工作人员上门提醒客户还款,告知不还款可能产生的法律风险。最后,如果客户仍然拒绝还款,机构往往会委托律师事务所,通过司法的方式催收款项。整个过程都会录音录像,合法合规。

但也不排除部分非正规机构,采取一些极端手段开展催收,这其中涉及到的违法行为主要有三种:

(1)侵犯公民隐私的违法行为,包括通过爬虫等违法手段收集公民的个人隐私,最近警方对于此种行为进行了重点打击,大部分网络爬虫被摧毁和有效控制。另外,部分小机构将逾期的公民信息直接公布在互联网上,也涉嫌侵犯公民个人隐私。因为只有官方(如人民银行征信中心)有资格认定和公布老赖的信息,督促其还款,其他形式的信息公布涉嫌违法。更稳妥的办法,应该是将逾期信息上报官方发布(近期,监管部门也在鼓励包括互联网金融机构在内的各个机构接入央行征信数据库)。

(2)侮辱和诽谤行为,所谓侮辱行为,是指利用一些不恰当的语言或者手段对于逾期借款人的人格尊严和名誉进行攻击,诽谤行为则更加恶劣,涉嫌捏造事实,对借款人的人格和名誉进行攻击。这些行为都是违法的,情节严重则构成犯罪,可以追究刑事责任。

(3)非法拘禁行为,这是非法催收中最严重的违法行为,即采用强制手段限制借款人的人身自由,强迫其还款。期间还可能涉及严重的暴力和侮辱行为,如此直接构成非法拘禁罪,可以直接报案,并请求公安机关开展营救。

以上是在催收过程中,可能涉及到的一些违法行为,当出现这些行为时,建议向公安机关或者专业的法律人士寻求帮助,维护自己的合法权益。

三

给借款人的一点建议

另外,需要指出的是,借款人如果是向机构借款,建议优先选择正规大平台,因为:

(1)产品更加规范:大平台因为受到更加严格的监管,在产品设计方面也更加规范,无论是利率还是还款方式方面,更加符合监管要求。另外,由于大平台的资金成本更低,因此,在放贷利率方面相对于中小机构存在优势。

(2)流程更加正规:大平台拥有更加规范的法务体系和内控体系,在流程方面,会更加正规,较少出现违规的操作。大平台的品牌效应,也客观上要求其保持一个相对正规的流程,不能因为一笔违规的贷款毁掉了整个平台的品牌。

(3)操作更便捷:大平台往往有较强的技术实力和第三方支付牌照,故在借款和还款方面更加的便捷。

综上所述,选择好借款平台,向蚂蚁金服、苏宁金融等正规大平台进行借款,才是借款人享受便捷、规范、正规借款服务最好的方式。

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院高级研究员陈嘉宁